比特币:暴跌真相、衍生品霸权与定价权转移

作者:赵晓

2026 年,比特币正式步入“成年期”。美国SEC批准纳斯达克取消现货ETF期权持仓限制,这不只是一次规则变更,它更像是为比特币举办的一场“招安仪式”:比特币正式从极客手中的“数字反抗军”,变成了华尔街手中的“金融重炮”。

但它的成年礼,并不是鲜花与掌声,而是一场暴跌。

在美股并未系统性崩盘的背景下,比特币却出现大幅回撤。许多人本能地寻找外部原因——美联储?战争?经济衰退?然而,这一轮下跌更值得关注的,并不是“外部冲击”,而是市场内部结构的变化。

对于投资者而言,这意味着旧的“江湖地图”已经失效。我们需要一套全新的坐标系,来理解比特币时代的变迁。

一、这一轮暴跌:到底发生了什么?

2026年这轮比特币回撤,并非“世界崩溃式下跌”。

·美股(标普 500、纳指)只是高位震荡,没有进入系统性崩盘;

·VIX 并未飙升至危机区间;

·美债市场没有流动性冻结。

但比特币大幅回撤,部分高杠杆账户损失更大。这说明:这次不是“宏观拖累”,而是比特币内部结构触发的去杠杆。

不妨拆开看。

1.ETF 资金流动:水龙头第一次能“同时开与关”

在2024年现货ETF通过后,比特币第一次拥有真正的“机构进出通道”。简单说:以前买比特币像去黑市交易,现在像在超市刷卡。但超市的门是双向的。数据显示:

·当风险偏好下降时,ETF 出现持续净流出;

·几个交易日内累计流出可达数亿美元级别;

·ETF 净流出 → 做市商减仓 → 现货卖压增加。

比特币第一次进入“基金申赎逻辑”。

好比:以前比特币像私人金库,现在像开放式基金。基金有流入,就涨;有赎回,就必须卖。

2.杠杆密度:爆仓链条的数学效应

比特币依然是全球杠杆密度最高的资产之一。在合约市场:

·永续合约未平仓量常年处于百亿美元规模;

·多空资金费率剧烈波动;

·散户与量化资金大量使用 5–20 倍杠杆。

当价格跌破关键支撑位:第一波爆仓出现→ 强平卖出→ 价格进一步下跌→ 第二波爆仓→ 连锁反应

这叫:去杠杆瀑布。好比:你站在多米诺骨牌的第一块前面。它倒下时,不是推你,是推整排。

3.衍生品放大器:为什么“利好不涨”?

这是很多人最困惑的地方。“明明是利好,为什么不涨?”因为现在的价格,不只是由买卖决定。它还由对冲流决定。

用大白话解释Delta对冲假设:

·市场大量买入看涨期权;

·做市商卖出这些期权;

·为了不赔钱,他们会根据“Delta 值”买入部分现货对冲。

公式很简单:需要买入的实物 = 期权名义规模 × Delta

如果 Delta 是0.2,那么1亿美元名义期权,只需要2000万美元现货对冲。也就是说:80%的“买入热情”,被衍生品结构吸收了。

比喻:以前大家去粮店抢米,买多少米,价格涨多少。现在华尔街在门口开了个“粮票交易中心”。大家买的是粮票,仓库只需少量调货。价格变得更“理性”,但也更冷血。

4.Gamma 反馈:下跌为何更快?

当价格跌破某些关键期权行权价:

·做市商为了保持仓位中性,

·需要卖出现货或期货对冲,

·进一步加速下跌。

这叫Gamma负反馈。上涨时,它可能加速上涨;下跌时,它会加速下跌。这不是操纵,是数学。

5.暴跌的三重机制

本轮比特币暴跌的核心不是宏观崩盘,而是三件事叠加:

1.ETF净流出带来的现货卖压

2.高杠杆清算的连锁反应

3.衍生品对冲结构放大波动

SEC的规则变化没有直接“砸盘”,但它改变了市场结构。以前是“信仰市场”,现在是“风险管理市场”。

波动真相:当市场恐慌时,由于ETF的申赎机制,比特币第一次进入了“基金清算逻辑”。这意味着它现在和纳斯达克指数是“同呼吸共命运”的兄弟,而非独立世外的避风港

这就是比特币的“成年礼”。

二、身份分裂:数字黄金,还是高贝塔资产?

2025–2026年的实测,给出了一个冷静的答案:比特币在“黄金化”,但尚未获得像黄金那样的“避险定价权”。在地缘政治冲击阶段,黄金展现出避险资产属性;而比特币更多表现为风险偏好资产。

在量化模型中,比特币依然被归类为Risk-on资产。当流动性宽松时,它被当作“数字黄金”讲故事;当流动性收紧时,它首先被当成风险资产减仓。这不是道德问题,而是定价分类问题。比特币目前的身份相当纠结,尚未稳定。

三、未来五年:从“散户 vs 机构”到“主权 vs 金融工程”

比特币交易,如果说过去十年是“散户与机构”的博弈,未来五年更可能进入:主权层面的博弈时代。

在全球去美元化趋势与支付体系分化的背景下,实物比特币(私钥控制)具有一个独特属性:它不依附于任何清算系统。这意味着:

·比特币ETF 是金融资产;

·实物比特币是主权工具。

如果未来出现主权层面的实物配置潮,衍生品结构可能面临压力测试。这不是预言,而是结构推演。

四、木头姐的比特币信仰:远见,还是高风险押注?

在所有华尔街人物中,Cathie Wood(“木头姐”)是比特币最坚定、最系统的长期多头之一。她领导的ARK 在Big Ideas 2025给出的 2030 价格区间(按其官方文章)是:

·Bear:约 $300,000

·Base:约 $710,000

·Bull:约 $1.5 million

但她不是情绪型看多,而是构建了一整套逻辑框架。理解她,就等于理解“长期多头”的思想底盘。

(一)她的核心判断:比特币是“全球储备资产的候选”

木头姐的框架可以浓缩为四点:

1.固定供给是终极武器

2100万枚写入代码

·无法被央行扩表稀释

·不受主权操控

她认为:在全球债务不断膨胀的时代,固定供给资产将获得溢价。她因此不是拿比特币和科技股比,而是拿它和黄金、主权债券比。

2.机构配置是爆发点

她的一个关键推演是:

如果全球机构投资组合中,有2%–5%配置比特币,

按照全球资产规模估算,价格将出现数量级跃迁。

3.主权风险是长期变量

她多次强调:

·美国债务/GDP 持续上升

·货币扩张不可逆

·去美元化趋势增强

在她看来:

比特币是对主权信用系统的保险。

不是现在,而是十年维度。

4.技术 adoption 曲线

她将比特币 adoption 曲线类比于:

·互联网早期

·移动通信普及

·AI采用曲线

在她模型里:比特币仍处于早期阶段。她的模型核心:TAM × 渗透率 ÷ 有效供给

ARK 的比特币定价并不是“拍脑袋”,而是典型的资产配置(TAM)模型:比特币价格 ≈(各类资金池的可配置规模 TAM × 各自对 BTC 的渗透率)÷ 可流通/有效供给

好比:比特币是“全世界只有 2100 万张的VIP 入场券”。价格不取决于你喊得多大声,而取决于:

·有多少“人群”(资金池)决定要进场(TAM)

·每个群体买多少比例(渗透率)

·市场上到底有多少张票是真的在卖(有效供给)

这模型数学上可行吗?——可行,但要满足“配置革命”级别的条件,用一个不需要精确数据也能理解的检验法:

关键等式:市值 = 价格 × 流通币数

到 2030,流通币数大概率接近2000万枚量级(精确值不重要,量级重要)。

·若 $300k/枚 → 市值大约 $6T

·若 $710k/枚 → 市值大约 $14T

·若 $1.5M/枚 → 市值大约 $30T

这意味着:木头姐的 base/bull,其实是在押注——比特币要成长为一个数万亿美元级的“全球储备资产候选”。这就是她“不是科技股,而是货币资产”的底层含义。

所以“增长来源”:ARK 的典型拆分

1.数字黄金(从黄金/类黄金资产池分流)

2.机构配置(养老金、基金、家族办公室等,把 BTC 视为长期组合资产)

3.新兴市场避险/保值需求(本币不稳地区的财富外逃通道)

4.企业金库配置(corporate treasury 把部分现金/储备换成 BTC)

5.链上金融与结算场景的外溢效应(近年来更强调稳定币,但也被纳入“加密整体资产化”的叙事)

ARK 发布“比特币作为货币资产/投资组合资产”的白皮书与研究,核心就是“应在多元组合中获得一席之地”。

好比:不是在赌“币圈更疯”,而是押注:越来越多的“传统钱”会把一部分家当搬进比特币这个“新金库”里。

(二)她的逻辑强在哪里?

1.时间维度拉得足够长

她从不讨论 6 个月涨跌。她看 5–10 年。这使她规避了“短期对冲流”噪音。

2.她理解机构行为

她明白 ETF 的意义:ETF 不是终点,是入口。只要入口存在,资产配置比例会缓慢上升。

3.她押注“制度压力”

她真正押注的不是币圈,而是:未来主权债务结构会出问题。如果她对这个判断是对的,比特币将极大受益。

(三)她的盲点在哪里?

这里必须冷静。

1.她假设机构会长期配置

但机构不是散户。它们不能想买就买,而是受制于:

·波动率限制

·回撤限制

·合规与受托责任

只要比特币在量化框架里仍被当作?Risk-on 高波动资产,渗透率上升就会很慢、很反复,很难成为核心配置。

2.她低估了衍生品金融化的力量

她强调“供给固定”,但金融市场会扩张“纸面敞口”,期权/ETF/做市让市场可以用更小现货占用表达更大名义敞口。这不会“消灭长期稀缺性”,但会让:

·短期价格更受波动率与对冲流主导

·“稀缺性→立刻上涨”的链条变弱

3.她押注主权崩溃时间点

她的逻辑在长期可能成立,但时间成本巨大。市场未必给投资者足够耐心。

如果主权信用体系并未在 2030 前出现她预期的压力级别,那“百万美元叙事”就会面临时间折价:不是错,而是太早。

(四)她真正的赌注是什么?

不是比特币涨跌。而是一个更大的命题:主权货币体系是否会在未来十年出现裂缝。

如果答案是“会”,她赢。如果答案是“不会”,比特币将长期作为高波动资产存在。

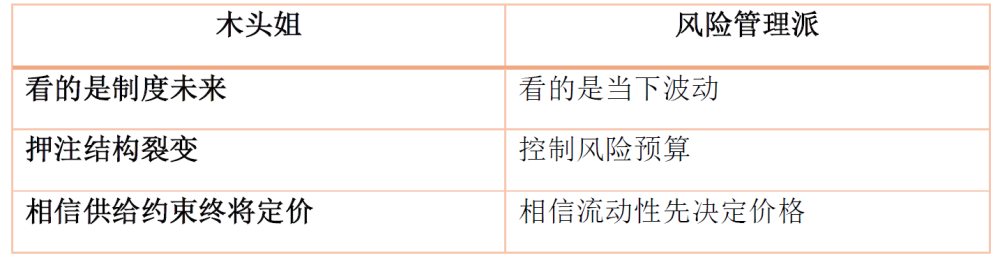

(五)她与华尔街的根本分歧

这不是技术分歧,是对比特币的世界观分歧。

五、机构配置突破 3% 的触发条件

真正决定木头姐预测能否“成真”的关键是:机构配置比例能否突破 3% 这条隐形天花板。

在现代资产配置框架中,1–3% 是“风险增强仓位”的典型区间。要突破 3%,进入 5% 甚至更高,必须发生结构性变化。

(一)大致有四个触发条件。

1.波动率结构性下降(最核心变量)

机构投资有一个铁律:核心资产必须可控。养老金和主权基金的风险预算模型会自动限制仓位。波动率越高,允许的仓位越小。这是算法,不是情绪。

好比:波动率就像心率。心率太高的人,不能当主力运动员。目前比特币的年化波动率仍显著高于:

·标普 500

·黄金

·投资级债券

如果波动率长期维持高位,它就永远被归类为:Risk-on 卫星资产。要突破 3%,必须出现:

·波动率持续下行

·与美股相关性下降

·回撤幅度减小

2.监管框架彻底稳定

机构最怕的是政策不确定性。

要突破 3%,必须满足:

·ETF 规则稳定

·会计处理明确

·税务规则清晰

·托管体系成熟

当监管不再反复摇摆,机构才会把它当作“长期资产”。

3.主权层面的背书或持有

这是第二个决定性变量。如果出现以下事件之一:

·某大型经济体将比特币纳入储备资产

·主权基金公开长期配置

·多国允许机构级别大规模持有

那么资产身份会改变。身份改变 → 配置逻辑改变。

这是木头姐真正押注的方向:比特币将从“草莽江湖”到“金融博弈”,再到“主权战略资产”。 她押注的是,比特币有机会进入“主权级战略资产”的讨论清单。

第一阶段:草莽江湖(2010–2022)

·极客驱动

·散户共识

·矿工主导

·信仰叙事

价格由流动性与情绪驱动。

第二阶段:金融博弈(2023–现在)

·ETF 通道建立

·期权与做市商主导

·对冲流决定短期价格

·被纳入风险预算模型

这是“华尔街化阶段”。比特币不再是反叛主权的资产,而被收编成为金融资产。

第三阶段:战略资产阶段(她押注的未来)

比特币成为各国:“主权级战略资产”,意味着部分国家或机构出于风险对冲目的持有。

比特币的真正战场,不在美国的交易所,而在各国央行资产负债表的边缘。

4.信用体系显性压力

这是最剧烈的触发器。

如果出现:

·主权债务危机

·资本管制强化

·货币信用明显动摇

那么机构会重新思考“储备资产”。

那时3%可能变成5%,甚至更高。

(二)哪个变量最难?

仍然是:波动率。因为波动率不是政策能直接调节的。

它取决于:

·杠杆密度

·衍生品结构

·市场深度

·流动性分布

如果比特币继续高度金融化,但杠杆密度不下降,波动率就很难长期回落。这会压制核心配置比例。

(三)一个冷静判断

当前环境下:

波动率尚未显著下降

相关性仍然偏高

主权层面未形成储备共识

因此突破 3% 的概率仍处于观察期。这也是为什么木头姐属于“前沿押注”,而 VanEck 等主流基金属于“现实管理”。

(四)终极判断逻辑

如果未来几年出现:

·波动率下降 + 主权层面承认

→ 资产身份转型

→ 配置比例突破 3%

→ 估值体系重构

如果没有,比特币将长期处于:

·卫星仓位

·高波动

·周期震荡

这不是悲观。这是结构现实。不同的配置比例决定着比特币不同的价格走势。如果未来几年:

·机构配置长期停留在 1–3%,

比特币更可能进入 30–50 万美元区间;

·如果突破 5% 且成为战略性核心资产,

才可能接近木头姐的极端预测。

这不是对错问题。这是配置逻辑问题。

六、一个冷静的现实判断

木头姐作为市场多方,有自己的逻辑,她的比特币模型,本质是一个全球资产再配置模型:她押注固定供给资产在主权债务压力时代获得储备溢价;而市场对她最大的质疑不在数字本身,而在两个变量——机构风险预算是否允许,以及衍生品金融化会把“稀缺性定价”推迟多久。

她把时间维度拉得极长。问题在于:你能否承受这段时间里的剧烈波动?这才是投资者真正的问题。

一句话,木头姐押注的不是比特币本身,而是主权货币的未来。

七、三种未来:比特币的概率分布框架(2026–2030)

真正成熟的投资判断,不是押一个答案。而是给出概率权重。如果用结构推演,而不是情绪预测,比特币未来五年的走势,大致可以分为三种情景。

情景一:风险资产常态化(概率:40%)

特征:

·比特币继续被量化模型归类为 Risk-on 资产

·与纳斯达克维持中高相关性

·ETF 资金流入流出反复

·波动率维持高位

结果:

·价格区间震荡

·周期性上涨,但难以形成“储备资产溢价”

·2030 年价格可能处于 15–30 万美元区间

逻辑核心:

主权信用体系没有显性崩裂,机构风险预算未允许大规模战略配置。比特币成为“高波动大类资产”,而不是“货币级资产”。

比喻:

它变成了永远活跃的科技股,

但不是黄金。

情景二:渐进式资产再定价(概率:35%)

特征:

·波动率逐步下降

·与美股相关性减弱

·被部分养老金、主权基金纳入长期配置

·市场共识开始转向“储备资产候选”

结果:

·底部抬高

·大周期上涨

·2030 年价格可能进入 40–80 万美元区间

逻辑核心:

机构配置比例从 0.x% → 1–3%,资产分类发生变化。价格不是暴涨,而是结构性抬升。

比喻:

它从“成长股”升级为“核心资产”。

情景三:信用压力爆发与溢价重估(概率:25%)

触发条件:

·主权债务问题显性化

·资本管制加强

·全球金融体系出现信任裂缝

变化机制:

·实物比特币需求快速上升

·衍生品结构难以压制现货溢价

·形成“储备资产溢价”

结果:

·价格进入百万美元级别

·市值达到 15–30 万亿美元

这是木头姐押注的核心场景。但它依赖一个前提:主权信用出现裂缝。

为什么概率不是 80% 看多?因为市场不会轻易放弃现有秩序。主权货币体系拥有:

·税收权

·军事权

·立法权

·监管权

它不会被轻易取代。因此,极端重估场景的概率应该低于 50%。这才是理性。

关键判断

比特币的未来,不是简单的涨或跌。而是一个身份问题:

·如果它继续被定义为 Risk-on 资产,它将周期震荡。

·如果它获得储备资产身份,它将发生估值跃迁。

概率分布的核心变量只有两个:

1.机构配置比例能否突破 3%

2.主权信用是否在 2030 前出现显性压力

最成熟的投资姿态,不要问:它会不会到 100 万?而要问:哪个情景的概率在上升?这才是成年投资者的视角。

八、投资出路:两种持有者,两种逻辑

在“超级市场时代”,投资者必须清楚自己持有的是什么。

1.账户里的“凭证”(ETF/期权持有者)

定位:金融工具。

逻辑:

·利用波动率;

·管理仓位;

·接受价格受宏观与模型影响。

备兑开仓等策略,赚的是波动率溢价,而不是确定性上涨。

你盯的应是:

·CPI

·利率预期

·期权结构

·波动率曲面

而不是链上叙事。

2.手里的“真币”(冷钱包持有者)

定位:所有权资产。

逻辑:

·不参与短期金融工程博弈;

·不上杠杆;

·不被对冲结构左右情绪。

你押注的不是价格路径,而是长期信用结构的演变。华尔街可以创造金融敞口,但无法复制真正的私钥所有权。

结束语:价值轴心的回归

比特币的江湖没有消失,它只是被纳入更宏大的金融结构。真正未变的,只有一点:2100万枚的数学上限。

但它不再自动转化为价格上涨,它只在一个条件下显现力量:当金融结构与信用体系遭遇压力测试时。

买价格的是参与者,守所有权的是决策者。你是在为华尔街算法提供流动性,还是在为未来的“数字主权”配置保险?这才是比特币“成年礼”真正的含义。

风险提示:衍生品交易具有高杠杆风险,可能导致本金损失。本文仅为对事件的观察与分析,不构成任何投资建议。